详细信息

当前位置:

首页>

详细信息

共享充电宝“终局之战”

专栏:行业资讯

发布日期:2020-03-14

阅读量:5713

“外界对共享充电宝的质疑,我觉得很正常。所有的伟大背后都有争议,有争议才热闹。”如今距离来电科技创始人袁炳松说出这句话已过去了三年。在这三年里,这个行业犹如坐了趟过山车,从被炮轰到真金白银热捧,从人头攒动到消失在真正的创投话题之外。 在资本圈,曾有两种截然不同的观点。有人拿出共享充电宝厂商的财务模型来证明这是个赚钱的买卖,也有人认为共享充电宝只是一门生意,不是一个新行业,投资价值不大。甚至,蓝湖资本合伙人殷明撰文表示,共享充电宝获得现象级投资,是因为中国TMT风险投资遇到历史上最焦虑的一段时光。 在各说各有理的天平上,谁都难以站出来,去证实或证伪。 到了2019年,共享充电宝却有了向上发展的趋势。4月17日,怪兽充电完成了新一轮的3000万元融资,距离上一次行业最后一轮融资,已过去一年多;聚美优品财报显示,街电过去一年已经实现规模化盈利,目前成为聚美优品的支柱;近几天,部分地区共享充电宝租赁费用已经涨价;据悉,美团点评也将在全国大规模重启共享充电宝项目。种种事迹表明,行业重燃生机。 小电创始人唐永波预判,今年共享充电宝会是打得很凶的一年。“如果我们早期凭的是腿勤、勤奋刻苦,到了2019年,个人英雄主义做派可能不管用了……” 袁炳松也认为,2019年,年收入5亿元或将成为共享充电宝企业的生死线,甚至会有收购、兼并的现象出现。 基因与格局据艾媒咨询数据显示,2019年中国共享充电宝用户规模将达到3.05亿人,2020年用户规模将增长至4.08亿。2019年增长率会逐渐回落至55.6%。 经历三年多的探索,共享充电宝的商业模式也逐渐清晰起来。继2017年底,泡泡充电、河马充电、小宝充电等玩家因资金链断裂先后退出舞台后,市场基本形成了以来电、街电、小电、怪兽位于第一梯队的玩家,和第二梯队的云充吧。目前公认,行业处于“4+1”的局面,且各具优势。 唐永波被认为是行业内最懂资本、又会讲故事的创始人。2018年3月,小电完成了B+轮融资数亿元,背后豪华的战队包括腾讯、红杉、鼎晖、高榕、金沙江创投等。能成为彼时行业内拿到融资额数量最多、最快的共享充电宝企业,一方面,小电的天使投资人有朱啸虎、滴滴天使投资人王刚,大咖带动效应明显。另一方面,唐永波参与过团购行业“百团大战”时期的地推,这样的经验无疑让投资人更相信他线下布局的能力。 如同所有的参与者,小电最开始也在用烧钱的方式,试图烧出一个行业。但不久,唐永波和朱啸虎就发现,用互联网的思维打补贴的逻辑并不对,“我在走访商家的时候发现,在酒吧买一瓶酒要30块钱,在超市只要10块钱,这就证明用户在潜意识中是认可溢价的。”唐永波在接受媒体采访时说,发现问题后,小电开始停掉了所有的市场活动。“2018年初,小电的收入涨了4倍,瞬间就盈利了。” 有业内人透露,虽然小电在拓展城市方面非常快速,但小电进入每一个新城市,都会先花一周的时间去摸清楚城市的特性,再根据使用频率、人流量订单率、在线率等一系列的数据来计算具体的铺货量,配备人员。在唐永波看来,公司已经实现盈亏平衡了,唯一的投入点就是供应链投入。 然而,在供应链方面,怪兽有着极大的优势。 就在小电开始发布第二代产品时,怪兽刚获得小米科技、顺为资本等机构的数 轮融资。虽然怪兽并不具备布局市场的先发优势,但创始人蔡光渊始终强调自己背靠紫米科技的供应链优势。 “很多人问我共享充电是不是没有门槛?其实并不是。举个例子,小米一万毫安的充电宝,零件加在一起150多个。相比之下,怪兽的二代充电宝产品,有蓝牙通讯模块,含328个零配件,从结构设计、安全设计、充电效率、耐用等各方面相比,共享充电宝想要做好,做扎实,非常困难。”蔡光渊曾公开说。

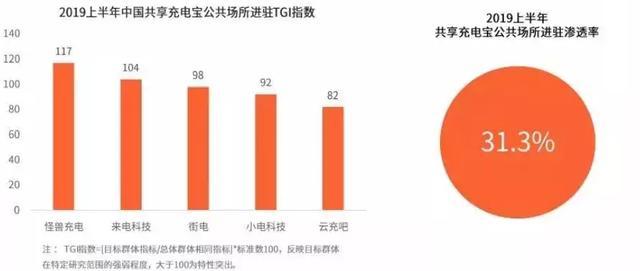

街电、小电、怪兽充电近一个月百度指数对比 共享经济领域的押金问题一直备受关注,免押金服务是这一行业能够快速发展的重要原因。2017年10月,怪兽推出了押金自动退还,这一举措几乎改变了后期整个行业规则。理由很简单,怪兽是希望降低使用门槛,让更多消费者体验便利的共享充电宝服务。 而将整个行业的争议之声推向高潮,是聚美优品入局街电后,陈欧与王思聪的隔空对话,一时间社交媒体迅速爆炒这一热点。陈欧的到来,聚美的入局,让竞争对手有些猝不及防。因为在前几个月,街电创始成员还在接受经纬中国、启明创投等资本方的尽职调查。 街电一直被业内称为是唯一没有走过弯路的公司。首先,街电从一开始就选择了小场景市场,而且以精细化运营聚焦场景价值。其次,街电也激发了被低估的市场需求,成为与用户和商家相互养成的品牌。截至2018年底,街电累计用户突破1亿人,最高日订单突破180万,覆盖了300多座城市。 与之相对,来电并没有那么幸运。来电CMO任牧在过去的采访中多次强调,来电是业内最早做充电宝的,起步于2014年。“那时候资本对共享充电宝的商业模式并不看好,来电的融资一度陷入尴尬境地,最后在公司即将弹尽粮绝时,创始团队自筹了700万元。” 与上述三家不同,来电最开始是深耕大场景阵地,例如商场、地铁站和火车站等。而后,再以大带小,大场景切到小场景,大小实现联动。显然,在此次的共享充电宝战役中,来电在大场景已经占据了先发优势。 经历过行业洗牌之后,共享充电宝的市场格局已经趋于稳定。移动互联网大数据监测平台Trustdata在7月15日发布的《2019年中国共享充电行业发展分析简报》显示,在共享充电市场份额中,街电占比28.6%,小电占比27.0%,怪兽充电占比25.1%,来电占比15.6%。 值得一提的是,美团点评在2017年宣布共享充电宝项目夭折后,日前又有传闻称即将在全国大规模重启共享充电宝项目。 一时间,有市场声音讨论,共享充电宝市场已经完成了对消费者的培育,在经过市场洗牌后,美团点评此时加入也是恰好赶上了行业收割期。 同时,虽然市场份额已经被头部企业瓜分完毕,但美团点评无论在餐饮、娱乐等线下场景与500多万的商家有紧密合作,利用它的超级平台去做铺设,是不是整个行业也会发生变化? 癫狂到理性在共享经济领域拼得一席之地,最粗暴有效的方法就是烧钱。 时间拉回到三年前,街电背后有充电宝出口大厂海翼做支撑,小米占据国内充电宝八成份额,投资了怪兽充电。小电虽然没有历史背景,但深受朱啸虎等头部机构的青睐。一时间,有钱有后台的共享充电宝企业“膨胀感”十足,大战一触即发。陈欧给街电下令:一个月要烧光 3 个亿。 为了最快速度的扩张,每家共享充电宝企业都急于招兵买马。有业内人说,他在刚加入某头部共享充电宝企业时,公司只有80人,此后的每一天几乎人数都在增多,一个月后,人数增至200人,再过一两个月,已经达到500多人。最初的地推人员当中,每10个人,就有四五个来自之前的团购大军。 经历了百团大战,市场已经形成了规定的路数:免费的商家入驻成本和高昂的进场费。 唐永波公开对媒体说,“小电扩张最快的时期,一个月铺了7~10万台左右的设备,一口气开20个城市”。那么铺设一个地方的成本是多少? 曾有媒体报道,某一家共享充电宝企业为了挤走已经占位的对标企业,入驻费高达18万元。甚至要入驻连锁酒吧、或者大型集团等热门场景,进场费已夸张到高达八位数。其中在每个一线城市,大约有不到10个进场费为五六位数的点位,剩下的大部分是给商家分成或者不分成。 核算下来,有些商家能赚到90%的分成,其余的设备成本、运维成本都是企业出,共享充电宝企业难以赚钱。

来源:2019上半年中国共享充电宝行业研究报告 玩家越多越激进,商家也开始坐地起价。任牧记得,那时有商家把要入驻的几家企业叫到一起,让他们自己商量,谁出价更高谁就进来。 疯狂的点位争夺是共享充电宝上半场,淘汰了很多玩家。但到了下半场,留下来的公司大概都明白了“和气生财”的道理,在表面风平浪静的气氛中强化自身优势,并且开始细算自己手里的那笔账。 “同样铺100万台设备,每天能给公司带来多少利润或影响力?这是最实际的。”小电联合创始人陈章表示。 去年年底,街电开始与首旅如家达成战略合作。覆盖首旅如家旗下如家、驿居、莫泰、云酒店、云上四季、Yunik等多个品牌的2700家门店。陆续入驻广州白云机场、桂林机场、珠海机场、武汉天河国际机场等。现阶段,街电并不把自己定义为仅仅是为用户提供移动充电的服务商。它希望在合作商家规模不断扩大的情况下,成为提升商家服务品质,推动其服务升级的重要工具。 小电也开始跨界合作,深挖线上线下的流量价值,带来更多的商业想象力。与保利影业、卢米埃影业、唱吧麦颂、苏宁、必胜客、真功夫、眉州东坡集团、德克士、良品铺子、汤城小厨、外婆家等海量品牌深度合作。 同时,共享充电宝开始布局三四线城市以及海外市场。街电在今年4月公布了进军韩国市场的出海计划,已在首尔等重点城市布局,将在两年内完成30000台产品的终端铺设。而早在这之前,来电也正式在印度尼西亚和俄罗斯落地。 为战而战唐永波曾表示,在中国的创业环境里,竞争壁垒有三块,政策、技术和资金。在共享充电宝上,普通的创业者很难获得政策上的壁垒,因此只剩下技术和资金。 “但在这个领域,技术壁垒并不高。我们说实话,共享充电宝的技术壁垒肯定有,但最多领先别人三四个月的时间。找台机器一看就大概知道怎么回事了。”丁明磊说。 因此,在门槛较低、模式容易被复制的行业,共享充电宝企业开始利用专利技术搭建壁垒,阻碍竞争者前进步伐。2017年5月,陈欧高调斥资1亿元从“共享充电宝之父”刘同鑫购得共享充电宝充电箱、充电更换系统及充电方法等三项发明专利,将其看作是聚美、街电最大的底牌。而早在2015年2月,来电就预料到专利对行业的重要性,到2018年11月,来电已申请了85项专利。 袁炳松在媒体采访时曾自信地表示,“后进的厂商只要做吸纳式扫码借充电宝,就不可能绕开我们的专利。” 真正让业内意识到专利重要性的,是街电与来电的三年专利战。 2017年3月,来电开始以充电夹紧装置”、“吸纳式充电装置”等7项发明/实用新型专利起诉街电等公司专利侵权。街电被判立即停止侵权行为,并赔偿来电经济损失共计200万元。 这样的判决对街电影响有多大? 当时有接近街电的业内人士向媒体透露:“街电所有产品中有20%都使用了涉案的产品,按照法院判决的结果,这些产品必须下架,损失太大了。” 另一方面,法院判决中针对“合作商家和合作伙伴”的部分,又让提供场地的商户们提心吊胆怕承担连带赔偿责任。这给当时街电的市场扩张造成了极大的障碍。 这样的判决,街电表示不服。2018年12月,街电COO何顺发内部信中称,街电在维权路上不会放弃。今年4月,街电和来电因侵犯实用新型专利纠纷再次对簿公堂。这一次,法院判决来电存在不正当竞争关系,需在官网和媒体上向街电赔礼道歉,并赔偿500万元。 对于共享充电宝行业而言,专利诉讼的威力确实不小,甚至变成了行业内一场垄断与反垄断的战争。云充吧曾经还是在行业的第一梯队,结果在2017年的专利战中败下阵来,错过了2017年的一波风口,最终掉落到第二梯队。 “谈到专利,我非常敬佩来电,它有共享充电行业很多专利,我们做产品的时候规避它的专利也很辛苦,这是它做得很好的地方。” 蔡光渊在看到各家已经把专利作为企业“护城河”时, 怪兽也在去年8月底宣布,自家产品通过移动电源新国标外观及标识、接口、电性能、安全保护功能、安全性等五大类20小类的检测项目。 但是,蔡光渊坦言, “我们正在做专利储备,但需要两三年的时间,并不是一蹴而就的。” 陈欧曾在媒体采访时推测,“专利有可能让行业巨头拼命烧钱,直至被逼并购的结局,变成通过专利直接结束战斗。” 盈利野望和共享单车相比,共享充电宝的生产成本、设备折旧、运营成本以及人力维护成本都远低于共享单车。共享充电宝的模式显然更轻,回本周期也更短。简而言之,刚需、高频、小额大众。 值得一提的是,被外界预测不能成事的行业,已经开始盈利。根据聚美优品2018年财报显示,2018年街电最高日订单量达180万单,用户破亿,已开始规模化盈利。甚至有媒体报道说,聚美优品人士称街电是目前聚美优品最赚钱的项目,“没有街电聚美早就不行了。” 在此前,怪兽的一份BP显示,2018年11月,怪兽直营柜机盈利模型中“门店分润”占比为23%,在扣除了销售成本、折旧成本和人工成本等各方面支出之后,怪兽依旧拥有31%的毛利率。虽然这份BP的数字真实性后来也遭到了外界的质疑,但剔除水分后的数据依旧表明行业的向上趋势。 但是,如外界所说,通过用户产生一部分收益去实现营收,肯定不足以成为一家伟大的公司。 按照共享充电宝企业们的构想,通过不断铺设的机柜充电宝,来改变用户的充电习惯,获取大量的用户后,可以通过广告的模式续写企业高收益的可能。 在另一个方向,小电、街电、怪兽和来电开始寻求其他的盈利方式,与电子烟厂商合作。据媒体报道,目前小电动作最快,已经生产并开始小范围投放一款名为iCool小爽的自动售烟机设备。街电方面也可能开发自动售烟机进入市场,但现在犹豫不决的是,售卖所有电子烟还是创造独立品牌。怪兽方面,目前没有确定消息以何种方式进入,但已经开始与国内电子烟品牌接触。 对于共享充电宝来说,这属于渠道复利。经过各家长达三年的运营与投放,基本上铺变了吃喝玩乐商圈,而这些区域用户和电子烟用户高度重合,一套人马维护两项业务,不失为提高收入和用户活跃度的好举措。 创投圈曾讨论过,共享充电宝行业在过去几年经历了“大起大落”后,下一场的搏斗一定聚焦在自我造血上,和进入艰难的合并期。 “大家的商业模式基本一样,所以合并存在的可能性很大。”来电科技的投资方红点中国投资经理周韬略曾说。 但是最后谁合并谁,谁又被统一,或者谁能真正抢跑,关键在于从产品和运营入手,打造共享充电产品和服务的多元化体系。虽然媒体和创投圈已经鲜有共享充电宝的声音,但今年行业竞争会比前两年更为激烈。 |

上一页:微博、抖音、快手的红人战争

本文由今科科技用户上传并发布,今科科技仅提供信息发布平台。文章代表作者个人观点,不代表今科科技立场。未经作者许可,不得转载,有涉嫌抄袭的内容,请通过 反馈中心 进行举报。

售前咨询:0760-2332 0168

售后客服:400 830 7686

1998~2025,今科27年专注于企业信息化服务

立 即 注 册 / 咨 询

上 线 您 的 网 站 !